Чому НБУ перейшов до режиму керованої гнучкості обмінного курсу та поступово пом'якшує валютні обмеження?

Фіксація офіційного курсу та впровадження жорстких валютних обмежень 24 лютого 2022 року були вимушеним кроком. НБУ постійно наголошував, що ці рішення є тимчасовими і на те є причини.

Такі рішення дали змогу запобігти паніці й забезпечити стабільну роботу фінансової системи, а також сприяли адаптації бізнесу та населення до умов повномасштабної війни. Але режим фіксованого курсу з жорсткими валютними обмеженнями має свої переваги та недоліки, з часом останні починають переважати.

Наприклад, валютні обмеження поступово втрачають свою ефективність, а в суспільства можуть з'явитися сумніви щодо обґрунтованості поточного рівня обмінного курсу. Усе це може призводити до намагань уникнути встановлені обмеження для виведення капіталу та посилення тінізації економіки.

Більшість українців добре пам’ятають валютні кризи 2008 та 2014-2015 років, коли національна валюта суттєво послаблювалася. Глибина цих криз багато в чому посилювалася через багаторічну фіксацію курсу. Багаторічне утримання курсу на одному рівні зазвичай закінчується однаково – накопиченням валютних дисбалансів, вичерпанням міжнародних резервів, вимушеною глибокою девальвацією та значним економічним спадом. Саме тому більшість країн не використовують режим фіксованого курсу та жорсткі обмеження, а НБУ в жовтні 2023 року перейшов до керованої гнучкості курсу та планує й надалі пом'якшувати валютні обмеження.

Україна вже мала позитивний досвід із плаваючим курсом. Після кризи 2014-2015 років НБУ перейшов до режиму плаваючого курсоутворення. Упродовж наступних років і до повномасштабного вторгнення курс гривні коливався в обидва боки – то послаблювався, то зміцнювався відповідно до ринкових тенденцій. НБУ, продаючи або купуючи валюту на ринку, лише згладжував надмірні курсові коливання, не протидіючи і не посилюючи фундаментальні тенденції обмінного курсу.

Завдяки такій гнучкості Україна не накопичувала валютних дисбалансів і більше не мала валютних криз, як раніше. Курс упродовж всього періоду плаваючого курсоутворення, попри коливання, залишався відносно стабільним. До того ж увесь цей час НБУ постійно накопичував міжнародні резерви.

Повернення до гнучкішого курсоутворення і цього разу дасть змогу посилити стійкість економіки та валютного ринку до зовнішніх та внутрішніх змін.

Тобто НБУ повернув таке саме плаваюче курсоутворення, як було раніше?

Ні, це не так. НБУ спочатку перейшов до керованої гнучкості курсу. Це пов'язано з особливостями функціонування економіки в умовах повномасштабної війни.

Через зумовлене війною обмеження експортних можливостей країни, як і припливу інвестицій в Україну, на валютному ринку постійно наявний значний дефіцит валюти. З огляду на це повертатися до плаваючого курсу, коли НБУ лише згладжує надмірні коливання на ринку, поки зарано.

Натомість за керованої гнучкості курсу Національний банк покриває цей структурний дефіцит валюти на ринку. Завдяки цьому гривня може не лише послаблюватися (коли цей дефіцит збільшується), а й зміцнюватися (коли дефіцит зменшується). До того ж НБУ згладжує надмірні коливання курсу.

Отже, продаж валюти Національним банком і надалі даватиме змогу зберігати стійкість валютного ринку, а високі ставки за гривневими депозитами захищатимуть заощадження від інфляційного знецінення (детальніше про це – трішки нижче).

Чи варто очікувати стрімкого послаблення гривні за режиму керованої гнучкості курсу?

Будь-які рішення НБУ в частині валютно-курсової політики часто асоціюються в людей зі стрімким послабленням гривні. Це зумовлено гірким досвідом України, коли НБУ вимушено "відпускав" гривню у вільне плавання через вичерпання міжнародних резервів і неспроможність утримувати фіксований курс.

Але зараз ситуація є іншою. Чому саме?

По-перше, за попередні роки НБУ:

- напрацював значний досвід згладжування курсових коливань;

- накопичив рекордний рівень міжнародних резервів;

- підвищив привабливість гривні як інструменту заощаджень.

По-друге, НБУ здійснив ґрунтовну підготовку до переходу до керованої гнучкості курсу. Цей крок здійснено з огляду на досягнення належних макроекономічних і фінансових передумов. Відповідно перехід відбувся в контрольований спосіб.

Перехід до керованої гнучкості курсу не означає, що НБУ "відпустив" курс у вільне плавання. НБУ і далі залишається присутнім на ринку та покриває структурний дефіцит валюти. Саме завдяки цьому гривня може не лише послаблюватися, а й зміцнюватися. Більша гнучкість обмінного курсу посилюватиме здатність валютного ринку до самозбалансування.

Одним із важливих завдань НБУ залишатиметься збереження курсової стійкості, тобто такої динаміки курсу, яка не загрожуватиме збереженню інфляції на помірному рівні цьогоріч та її зниженню до цілі НБУ в 5% у наступні роки У 2024 році інфляція дещо прискориться, у тому числі через згасання тимчасових факторів, які вплинули на її суттєве зниження на початку року (як от значні врожаї минулого року чи тепла зима). НБУ зберігатиме курсову стійкість, щоб інфляція цьогоріч була помірною та прискорилася дійсно незначно, а також щоб привести її до цілі 5% у наступні роки. Курсова стійкість – це також відсутність загрозливих курсових коливань. Однак, коли коливань курсу зовсім немає, то це радше про фіксацію курсу, а не про курсову стійкість. Від фіксованого курсу НБУ відмовився свідомо з огляду на всі негативні ефекти, які генерує цей режим.

Які валютні обмеження НБУ пом'якшуватиме насамперед?

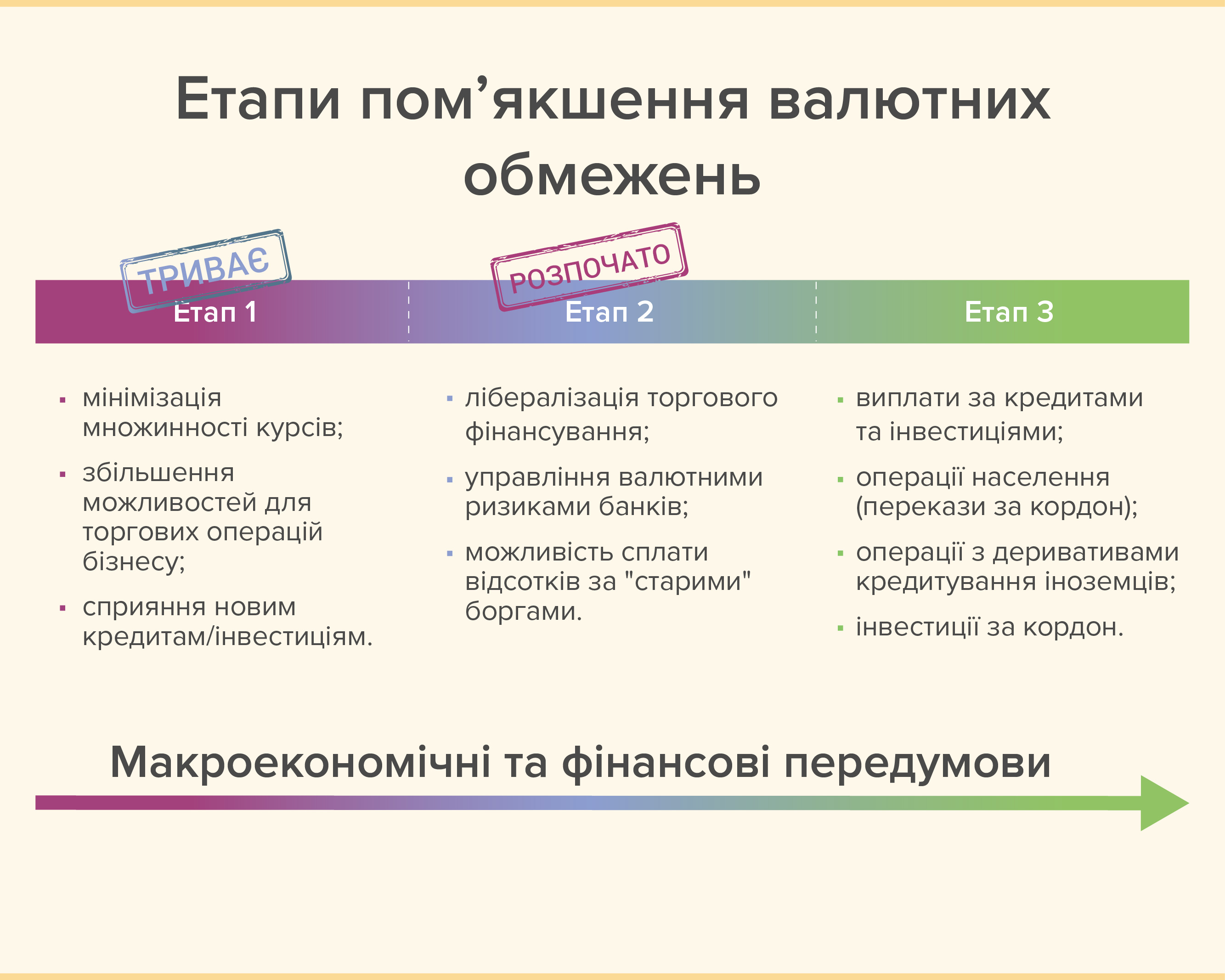

Стратегія передбачає, що цей процес відбуватиметься у три етапи.

На першому етапі зусилля НБУ спрямовуються на мінімізацію множинності обмінних курсів. Це означає зменшення та/або утримання на низькому рівні різниці між готівковим та офіційним курсами. З цією метою Національний банк вже вжив низку заходів, спрямованих як на збільшення можливостей банків задовольняти попит клієнтів на готівкову валюту, так і на розширення можливостей клієнтів купувати валюту в безготівковій формі і в такий спосіб не тиснути на готівковий курс.

НБУ також поступово збільшує можливості для проведення торговельних операцій бізнесу. У цьому напрямі вже є значний прогрес. Зокрема, ще в середині 2022 року бізнес отримав можливість імпортувати будь-яку товарну продукцію з-за кордону, а в травні 2024 року – імпортувати роботи та послуги. Єдина умова для проведення таких операцій – поставка товару, отримання робіт або ж надання послуги має здійснюватися після 23 лютого 2021 року. Також НБУ дав змогу бізнесу переказувати кошти за кордон за договорами лізингу й оренди.

Третій напрям – сприяння новим інвестиціям. З цією метою НБУ вже дав змогу повертати та обслуговувати кредити, надані за участю міжнародної фінансової організації або експортно-кредитного агентства, в тому числі під гарантії цих установ. Також дозволено обслуговувати та частково повертати "нові" борги кредиторам з-за кордону. Крім того, НБУ надав дозвіл на переказ отриманих іноземцями дивідендів в Україні за кордон у межах ліміту. Все це важливо, щоб спонукати бізнес та міжнародні компанії інвестувати в Україну.

Усі пом'якшення першого етапу стосуються саме "нових" кредитів чи дивідендів, тобто отриманих незадовго до або після ухвалення відповідних рішень. Це необхідно, щоб не допустити вичерпання міжнародних резервів та зберегти стійкість валютного ринку.

Сьогодні Національний банк виконав більшу частину кроків, передбачених першим етапом пом'якшення валютних обмежень. Однак окремі операції дозволено здійснювати в умовах лімітів. А це означає, що реалізація першого етапу пом'якшення обмежень ще триває.

Водночас формування належних передумов дало змогу НБУ в травні 2024 року паралельно розпочати реалізацію другого етапу пом'якшення обмежень. Зокрема, НБУ надав можливість бізнесу частково обслуговувати "старі" зовнішні кредити.

Так, серед планів Національного банку, передбачених другим етапом пом'якшення валютних обмежень:

- лібералізація торгового фінансування. Йдеться про кредитування компаній, які продають товари за кордоном (експортерів) чи компаній, що купують товари за кордоном та далі продають їх в Україні (імпортерів);

- збільшення можливостей банків управляти валютними ризиками. Вони поступово отримають можливість купувати валюту для покриття можливих збитків за валютними активами в майбутньому;

- зняття обмежень на сплату відсотків за "старими" зовнішніми кредитами, тобто тими, які не охоплює перший етап пом'якшення обмежень. Натомість погашати чи переказувати основну суму кредиту можна буде лише на третьому етапі.

На третьому етапі Національний банк поступово зменшить валютні обмеження до того рівня, який діяв до початку повномасштабної війни. Дозволятимуться виплати за всіма кредитами та інвестиціями, населенню буде надано можливість здійснювати більше операцій, таких як перекази на картки іноземних банків з гривневих платіжних карток. Також поступово будуть дозволені операції з деривативами: це операції "своп" та "форвард" (детальніше про них – у цій статті) й передбачено можливість кредитування іноземців та здійснення інвестицій за кордон.

Послідовність кроків у межах зазначених етапів може змінюватися, якщо це буде потрібно для відновлення економіки й ефективнішої роботи валютного ринку та фінансової системи.

Коли відбудеться подальше пом'якшення обмежень?

НБУ не встановлює жодних конкретних дат для пом'якшення обмежень. Будь-які кроки в цьому напрямі здійснюватимуться лише тоді, коли будуть сформовані належні стійкі передумови.

НБУ враховуватиме такі показники:

- темпи зростання споживчих цін: інфляція має бути помірною;

- очікування громадян, бізнесу, фінустанов та аналітиків щодо майбутньої інфляції;

- рівень міжнародних резервів: НБУ повинен мати достатньо резервів для збереження курсової стійкості;

- процентні ставки: банківські депозити мають забезпечувати захист заощаджень громадян від інфляційного знецінення;

- параметри фінансової стабільності: банки мають і надалі залишатися стійкими.

Якщо всі показники будуть у нормі, то НБУ надалі пом’якшуватиме валютні обмеження. Водночас НБУ діятиме поступово та обережно, щоб зберегти стійкість валютного ринку. Перш ніж здійснювати кожен наступний крок, НБУ аналізуватиме, чи сформувалися для цього всі необхідні передумови. Це дасть змогу мінімізувати ймовірність повторного запровадження обмежень.

А якщо щось піде не так?

Рівень невизначеності, пов’язаний з повномасштабною агресією росії, все ще залишається високим. І посилення ризиків може бути підставою для призупинення реалізації Стратегії або ж навіть до скасування певних кроків.

Збереження курсової стійкості залишатиметься одним із пріоритетних завдань НБУ. Це важливо для сталого зниження інфляції та стійкості фінансової системи.

Як відбуватиметься перехід до інфляційного таргетування?

Повернення до інфляційного таргетування з плаваючим курсоутворенням, як це було до повномасштабної війни, – це фінальна мета реалізації Стратегії. Саме такий режим дає змогу НБУ одночасно забезпечувати в тривалій перспективі цінову та фінансову стабільність, а також підтримувати стійке економічне зростання.

Повертатися до цього режиму НБУ також буде поступово і лише за наявності передумов. Це не питання короткострокової перспективи.

На ранніх етапах реалізації Стратегії облікова ставка НБУ й надалі виконуватиме роль допоміжного інструменту, який використовується для підтримки достатньої привабливості гривневих активів як запоруки курсової стійкості. Іншими словами, політика НБУ й надалі спрямовуватиметься на те, щоб гривневі строкові депозити давали змогу населенню захищати свої заощадження від знецінення. Це важливо для обмеження попиту на валютному ринку, що зі свого боку дасть змогу зберегти курсову стійкість та забезпечити подальше зниження інфляції.

Надалі інфляція поступово перехоплюватиме роль якоря для макрофінансової стабільності, як це і було до повномасштабної війни, а облікова ставка відновлюватиме свій статус основного монетарного інструменту.

Зрештою, НБУ повернеться до монетарного режиму, який діяв до повномасштабної війни.

Що буде з обліковою ставкою НБУ впродовж реалізації Стратегії і як це вплине на ставки за гривневими депозитами для населення?

Завдяки швидшому сповільненню інфляції, стійкості валютного ринку та накопиченню рекордного рівня міжнародних резервів НБУ вже перейшов до циклу зниження облікової ставки.

Однак на всіх етапах реалізації Стратегії НБУ підтримуватиме такий рівень облікової ставки, який дасть змогу населенню захистити свої кошти завдяки гривневим активам (строковим депозитам та ОДВП) від інфляційного знецінення. Це важливо для збереження привабливості заощаджень у гривні та зменшення попиту на іноземну валюту, а отже – для захисту міжнародних резервів.