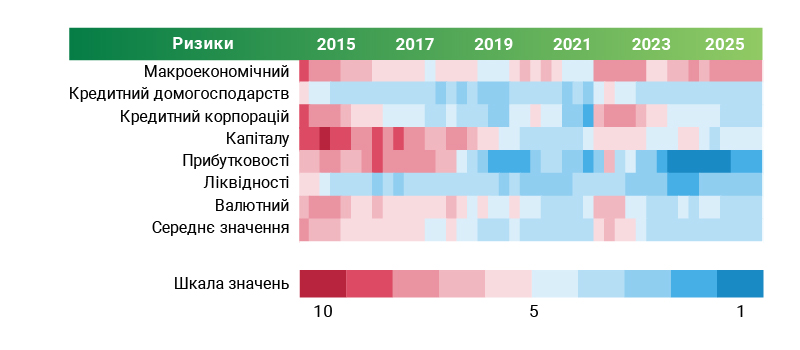

Стійке нарощення банками кредитного портфеля та активне інвестування в інфраструктуру свідчать про поглиблення ролі сектору як фінансового посередника. Економіка може дедалі більше покладатися на внутрішні ресурси як у період війни, так і для повоєнної відбудови. Водночас увага до контролю ризиків та забезпечення безперебійної роботи залишаються пріоритетом для фінустанов. Крім того, фінансовий сектор успішно адаптується до оновлення регуляторних вимог у межах євроінтеграції. Про це йдеться в Звіті про фінансову стабільність.

У другому півріччі економіка зростала, інфляція сповільнювалася, доходи бізнесу та населення підвищилися. Однак викликаний ворогом енергодефіцит пригнічує економічну активність та погіршує очікування бізнесу і населення. Тож надалі економіка сповільниться.

Фінансова підтримка залишатиметься запорукою макроекономічної стійкості України. Водночас зберігаються ризики, пов’язані з неритмічністю або недостатністю зовнішнього фінансування. У разі тимчасових пауз в надходженні зовнішньої допомоги уряд зможе частково покластися на банки, що мають можливість дещо наростити свої вкладення в державні цінні папери з огляду на достатню ліквідність.

Показники ліквідності банків високі. Проте частка високоякісних ліквідних активів із початку року скоротилася до близько третини активів банків. Надалі управління ліквідністю потребуватиме посиленої уваги передусім з огляду на активне нарощення банками кредитного портфеля. Цьому сприятиме здійснення банками процесу оцінки достатності внутрішньої ліквідності (ILAAP).

Банки усіх груп нарощують бізнес-кредити, пропонуючи кошти компаніям різного розміру, форм власності та більшості галузей. Основу портфеля становлять кредити МСП, проте в другому півріччі посилився попит великого бізнесу на інвестиційні позики, який банки задовольняли.

Зростання частки кредитів державним компаніям у портфелі банків виправдане в умовах війни, однак надалі потребуватиме контролю. Частка субсидійованих позик загалом знижується, водночас завдяки сфокусуванню програм підтримки банки нарощують кредити на “територіях стійкості”.

Роздрібне незабезпечене кредитування приваблює більшість банків, водночас небагато з них зацікавлені в кредитуванні купівлі житла. Підвищити інтерес банків до іпотечного кредитування має запровадження компенсаційної моделі в 2026 році. Зволікання з її запуском відтерміновує повноцінну кредитну підтримку ринку нерухомості.

Процентна маржа залишається високою, підтримуючи ефективність банків. Водночас фінустанови й надалі інвестують у власну інфраструктуру та підтримку стійкості, що потребує нарощення витрат та знижує рентабельність банківського сектору.

Підвищення ставки податку на прибуток банків до рівня 50% у 2026 році обмежує можливості банків надалі нарощувати операції. Вітчизняна практика оподаткування банків є значно обтяжливішою, ніж в інших країнах Європи. Підвищена ставка податку на прибуток позбавляє українські банки премії за роботу в умовах воєнних ризиків, що шкодить інвестиційній привабливості вітчизняного фінансового сектору. Це може ускладнити приватизацію державних банків.

Це підтвердила оцінка стійкості в 2025 році, що вперше з початку повномасштабної війни включала стрес-тестування за несприятливим сценарієм. Припущення цього сценарію були співмірними з фактичним впливом подій кризового 2022 року.

За результатами оцінки стійкості 9 банків із часткою в активах 18% потребували підвищеного рівня достатності капіталу. Ці банки передбачили низку заходів для зниження вразливості до ризиків та досягнуть необхідних підвищених рівнів достатності капіталу до жовтня 2026 року.

Національний банк прийняв рішення, що з початку 2027 року банки мають дотримуватися вимог до буферів капіталу. Також розробляється методологія визначення підвищених індивідуальних вимог до капіталу в межах Pillar II для їх запровадження із 2027 року. Водночас мінімальна вимога до достатності регулятивного капіталу знизиться із поточних 10% до 8%, що відповідає практиці ЄС.

Ціллю Національного банку є подальше впровадження вимог ЄС у фінансовому секторі відповідно до переговорних позицій, що підвищує стійкість сектору до викликів. Запроваджуючи нові вимоги, Національний банк орієнтуватиметься на збереження спроможності фінансового сектору кредитувати економіку.

Найбільшим є поступ страхового ринку, що очистився від компаній із недостатнім запасом капіталу або непрозорою структурою власності та отримав оновлене законодавство для розвитку ключових продуктів. Незважаючи на високий рівень невизначеності, який ускладнює оцінку ризиків та розвиток, обсяги активів та страхових премій зростають.

Страховики вже мають певні продукти для страхування від воєнних ризиків, розвитку яких сприятиме нова програма державної підтримки. Водночас підготовка довгострокової системної моделі воєнного страхування ще триває.