У перші роки після проголошення незалежності України її економіка потерпала від високої та мінливої інфляції. Це було наслідком не тільки важкого переходу економіки від адміністративних до ринкових засад функціонування, але також і надмірного політичного втручання в роботу центрального банку й частих звернень до емісійного фінансування дефіцитів бюджету. Намагання утримувати фіксований курс національної валюти теж часто призводили до значних одномоментних девальвацій і, відповідно, цінових сплесків.

Змінами до Закону України "Про Національний банк України" у 2015 році було посилено інституційну незалежність НБУ та затверджено його мандат – підтримання цінової стабільності. На виконання свого мандата НБУ запровадив режим інфляційного таргетування (IT) із гнучким курсоутворенням. Такий режим передбачає оголошення кількісної цілі з інфляції та її досягнення на горизонті дії монетарної політики.

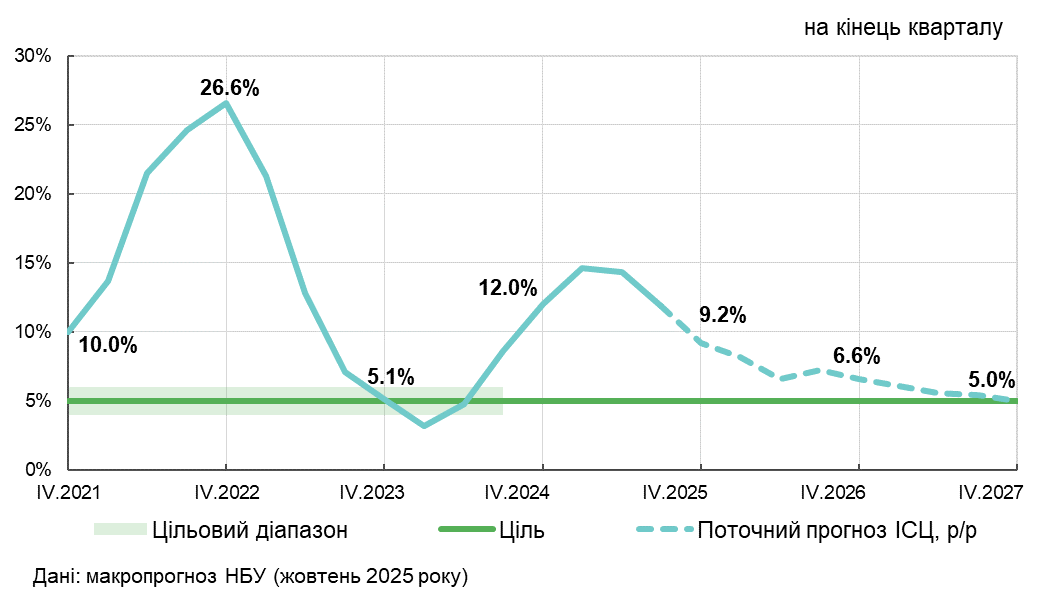

У 2015 році НБУ встановив ціль з інфляції на рівні 5% ± 1 в. п. та оголосив про своє прагнення досягнути її в середньостроковій перспективі. У перші роки після отримання нового мандата НБУ зосереджувався передусім на зниженні інфляції з високих рівнів та стабілізації інфляційних очікувань після цінового сплеску, спричиненого передусім російською агресією в Криму та на сході України (інфляція наприкінці 2014 року становила майже 25%, а 2015 року – 43%).

Завдяки послідовній монетарній політиці НБУ вдалося у відносно стислі строки послабити ціновий тиск та закріпити інфляцію на однознакових рівнях. Зокрема, у 2016 –2017 роках інфляція знизилася до 12–14%. Дезінфляційні процеси тривали й надалі. За підсумками 2019 і 2020 років інфляція перебувала в цільовому діапазоні 5% ± 1 в. п.

Повномасштабне російське вторгнення у 2022 році змусило НБУ тимчасово відмовитися від режиму IT та повернутися до режиму фіксації обмінного курсу з жорсткими валютними обмеженнями. Це дало змогу забезпечити стійкість валютного ринку та уникнути розбалансування очікувань економічних агентів на початку нової фази війни.

Так, разом із стабілізацією макроекономічної ситуації, зокрема після подолання цінового сплеску (у перший рік повномасштабного вторгнення інфляція перевищила 26%, але вже у 2023 році знизилася до 5,1%), поліпшення очікувань та посилення дієвості облікової ставки НБУ частково відновив засади інфляційного таргетування. Зокрема, у 2023 році НБУ запровадив режим керованої гнучкості обмінного курсу (який на відміну від класичного плавання все ж передбачає суттєвішу роль центробанку в підтриманні стійкості валютного ринку), а згодом підтвердив і своє прагнення досягнути інфляційної цілі на рівні 5%.

Водночас НБУ замість повернення до цільового коридору 5% ± 1 в. п. перейшов до точкової інфляційної цілі 5%. Крім того, горизонт політики, тобто період часу, протягом якого НБУ прагне усунути відхилення фактичної інфляції від цільового значення, було розширено з 9–18 місяців до трьох років. Такі зміни дали змогу гнучкіше реагувати на макроекономічну турбулентність (детальніше про ці зміни – у вставках Інфляційного звіту за жовтень 2024 року).

Ураховуючи наслідки війни, наразі НБУ здійснює монетарну політику в режимі гнучкого інфляційного таргетування з відповідною інфляційною ціллю та розширеним горизонтом її досягнення (детальніше про поточний монетарний режим – тут).