Перша заступниця директора-розпорядника МВФ Гіта Гопінат стала ключовою спікеркою другого дня VIII Щорічної дослідницької конференції центробанків України та Польщі. Свій виступ у Києві вона присвятила аналізу впливу повномасштабного вторгнення росії як безпосередньо на Україну, так і на світову економіку. Пані Гопінат також розглянула тему ефективної монетарної політики у схильному до шоків середовищі.

Наводимо повний текст виступу «Навігація в умовах фрагментації, конфліктів та великих потрясінь»

Вступ

Мені дуже приємно бути сьогодні з вами на цій конференції, присвяченій викликам для монетарної політики, які виникають унаслідок великих шоків.

У своєму виступі я розповім про наслідки одного з таких великих шоків – вторгнення росії в Україну: його прямий вплив безпосередньо на Україну, на сусідні країни та на світову економіку. Війна триває вже третій рік, і Україна зазнає величезних людських страждань.

Хоч прямі людські та економічні втрати приголомшують, я стверджую, що війна стала поворотним моментом і для світової економіки. Вона посилила тиск фрагментації і спричинила збільшення витрат на оборону, оскільки країни вживають заходів для зміцнення своєї економічної та національної безпеки. Такі заходи допомагають країнам адаптуватися до нової реальності конфліктів. Однак, якщо порівнювати з десятиліттями економічної інтеграції, орієнтованої на підвищення ефективності, зазначені заходи, ймовірно, зроблять глобальну економіку більш вразливою до шоків, що призведе до підвищення інфляційного тиску, зниження потенційного зростання виробництва і нестабільності державних фінансів.

Далі я розгляну кілька наслідків для політики:

Наслідки війни для України

Потужна глобальна підтримка та макроекономічна політика, що впроваджується владою, у тому числі Національним банком України, допомогли Україні уникнути глибокої макроекономічної нестабільності, яка часто супроводжує конфлікти такого масштабу, і, що особливо важливо, не допустити розкручування інфляції.

Попри це, очевидно, що шкода, завдана українській економіці, є величезною: обсяг виробництва знизився приблизно на 25% нижче довоєнного рівня, а значна частина основних фондів знищена війною. Потрібна постійна допомога. На Міжнародній конференції з питань відновлення України в Берліні (11–12 червня) нещодавно обговорювалися способи, завдяки яким країни світу можуть допомогти Україні, і МВФ продовжуватиме відігравати в цьому важливу роль.

Ширший вплив війни

Але в тіні війни росії в Україні опинилася велика частина світу. Пропоную розглянути наслідки, які ми бачили до цього часу, і зосередимося на безпосередньому впливі війни на Європу та на найближчих сусідів України в Центральній, Східній та Південно-Східній Європі (ЦСПСЄ).

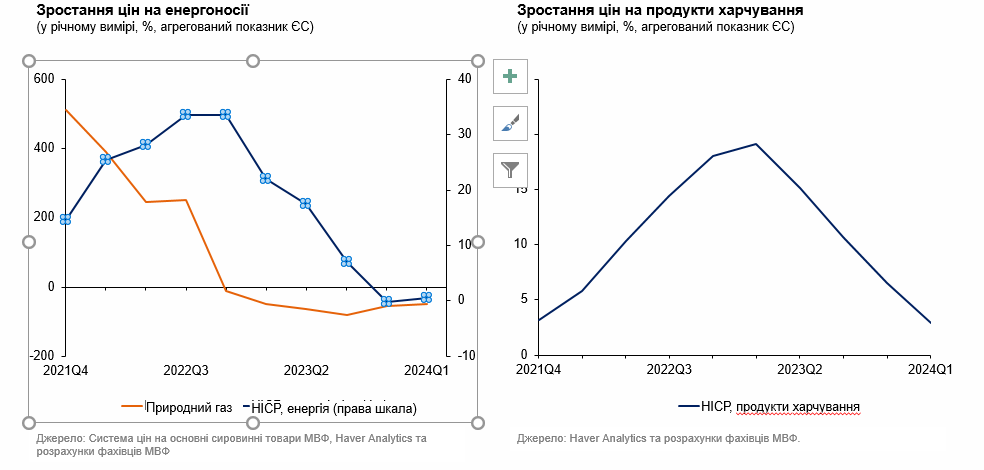

По-перше, це – інфляція. Війна стала серйозним шоком для світової економіки, але особливо для країн ЦСПСЄ та інших європейських країн, які значно залежать від постачання природного газу з росії. Коли воно припинилося, ціни на енергоносії злетіли до небес (рисунок 1), прискоривши інфляцію і завдавши значного удару по бізнесу та домогосподарствах. Перебої в експорті Україною зерна сприяли продовольчій інфляції та посилили удар по споживачах. Хоча зусилля з енергозбереження та переходу на скраплений природний газ дали свої плоди, уряди зав’язли у боргах, а багато споживачів все ще сплачують вищі рахунки за енергоносії, ніж у довоєнний період.

Рисунок 1. Європа зазнала шоків цін на енергоносії та продукти харчування

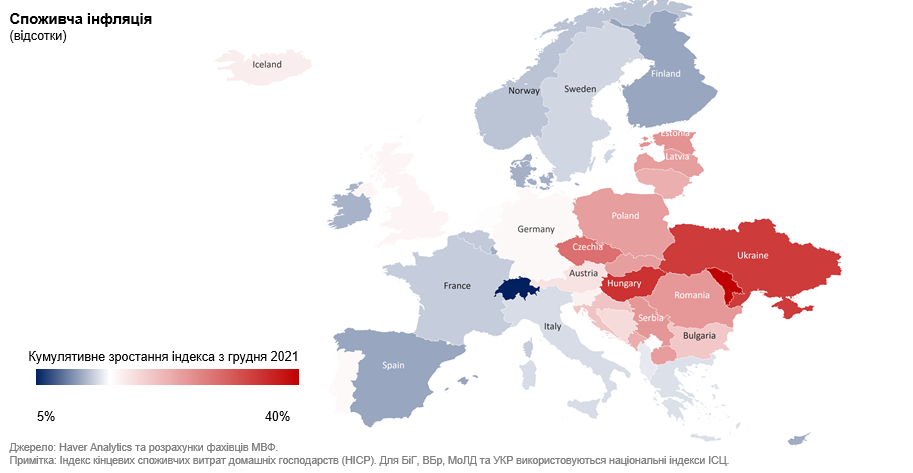

Як видно на тепловій карті на рисунку 2, регіон ЦСПСЄ зазнав найбільшого інфляційного впливу за останні два роки. Хоча інфляція значно знизилася, вищі кумулятивні її темпи в країнах ЦСПСЄ створили для них потенційну проблему конкурентоспроможності.

Рисунок 2. Війна сприяла сплескам інфляції, особливо в регіонах Центральної та Східної Європи, Близького Сходу

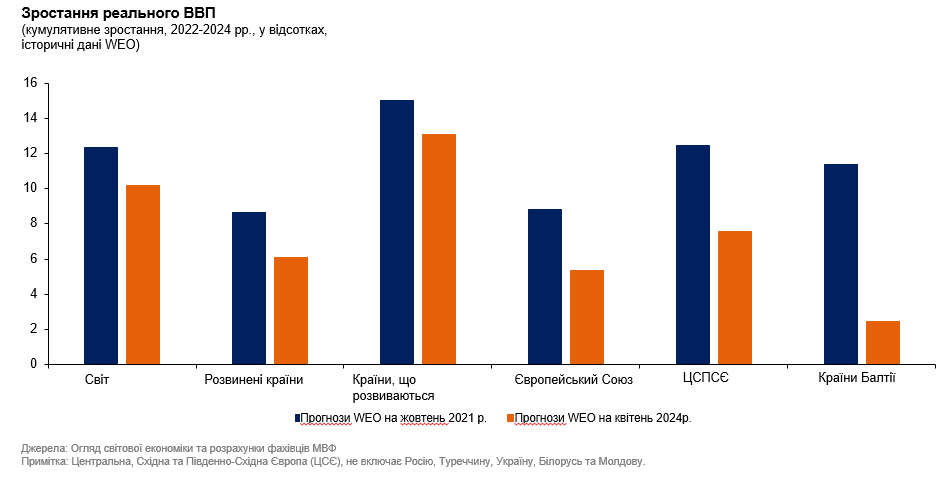

По-друге, це – економічне зростання. Конфлікт підірвав процес відновлення після пандемії COVID-19 та мав негативний вплив на умови торгівлі, знизивши купівельну спроможність споживачів, а зростання інфляції змусило центральні банки посилити монетарну політику. Торгівля також зазнала шоку, особливо в країнах ЦСПСЄ, для яких росія була основним торговельним партнером. Рисунок 3 підтверджує, що країни ЦСПСЄ зазнали найбільшого падіння темпів зростання з початку війни, хоча війна, очевидно, мала негативний вплив на значно ширше коло країн.

Рисунок 3. Війна найбільше зашкодила економічному зростанню в сусідніх країнах

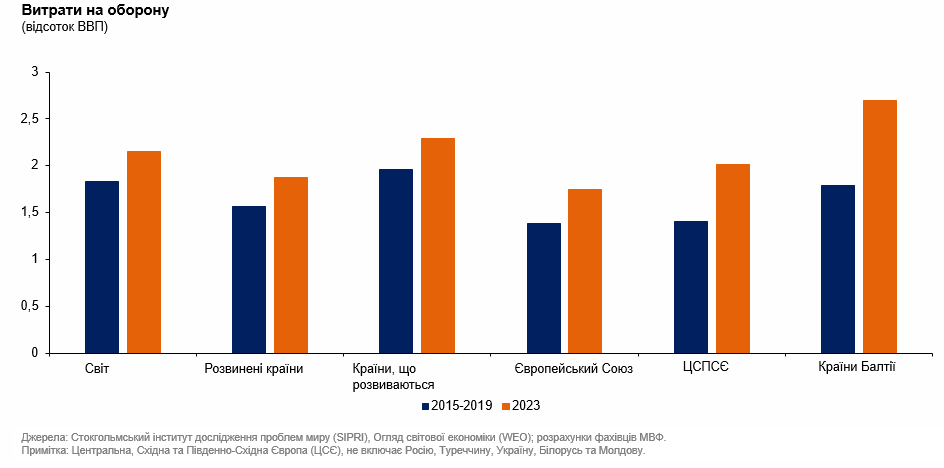

По-третє, це – оборонні витрати, які, ймовірно, будуть постійно зростати з огляду на значне посилення уваги до питань національної безпеки. Хоча витрати на оборону зросли в усьому світі, наслідки були особливо помітними в регіоні ЦСПСЄ, особливо в країнах Балтії, як видно на рисунку 4. Безумовно, зростання оборонних витрат посилює тиск на державні фінанси, спричинений пандемією COVID-19, “зеленим” переходом і демографічними факторами, і вимагатиме складних кроків для забезпечення того, щоб борг залишався на сталому рівні.

Рисунок 4. Витрати на оборону зростають

Переломний момент для геоекономічної фрагментації

Прямі збитки, завдані війною росії в Україні, – величезні. Але легко недооцінити хвильові ефекти, спричинені конфліктом, на геоекономічний ландшафт і світову економіку. Насправді, я б сказала, що війна в Україні стала поворотним моментом для глобальної економічної фрагментації.

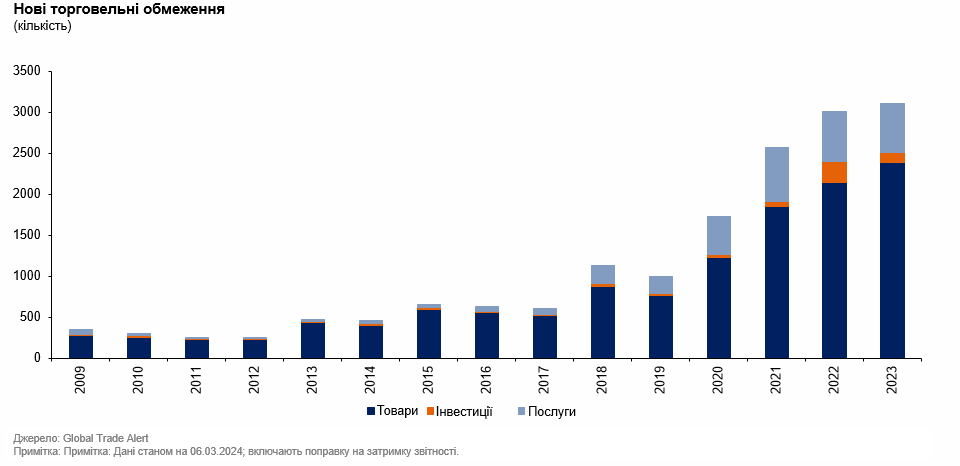

Хоча глобалізація сповільнилася, а національні безпекові та геоекономічні проблеми зростали і до війни, вторгнення росії в Україну мало каталітичний ефект: геоекономічна фрагментація прискорилася і почала примушувати швидко відходити від того, що було високоефективною та глобалізованою моделлю торгівлі. Як показано на рисунку 5, кількість нових торговельних обмежень, запроваджених у кожному з останніх двох років, потроїлася порівняно з 2019 роком.

Рисунок 5. Війна стала переломним моментом для глобальної фрагментації

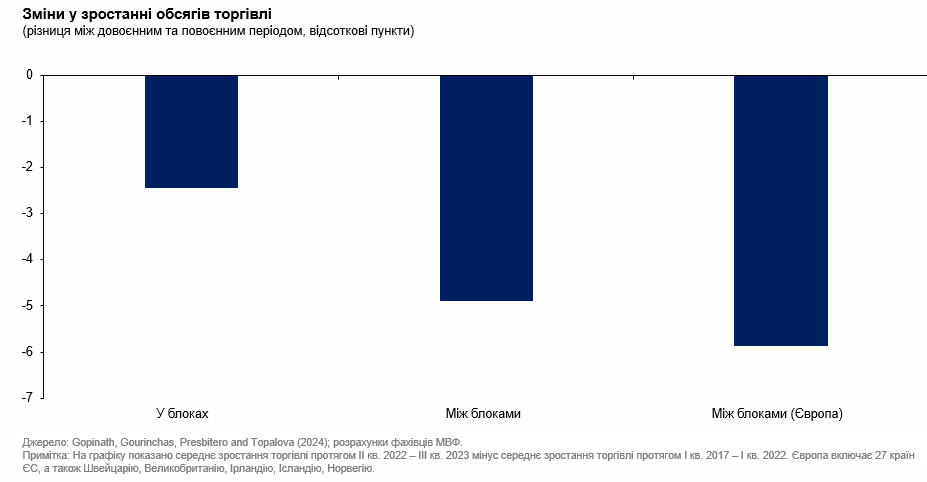

Ми також бачимо свідчення відмінностей у торговельних потоках між геополітично зближеними країнами. Хоча обсяги торгівлі скоротилися в усьому світі через війну, вони знизилися набагато менше між групами країн, які є більш близькими геополітично, ніж між країнами, які є більш відмінними (рисунок 6), зокрема для європейських країн1. Подібна ситуація спостерігається для потоків прямих іноземних інвестицій. Якщо раніше компанії об’єднувалися з окремими фірмами для формування тісно інтегрованих глобальних ланцюгів постачання, що ґрунтувалися переважно на логістиці та витратах, то тепер вони змушені враховувати зростаючі обмеження національної безпеки та геоекономічну невизначеність.

Рисунок 6. У торгівлі з’являються так звані “лінії розломівˮ, водночас Європа страждає більше, ніж інші регіони

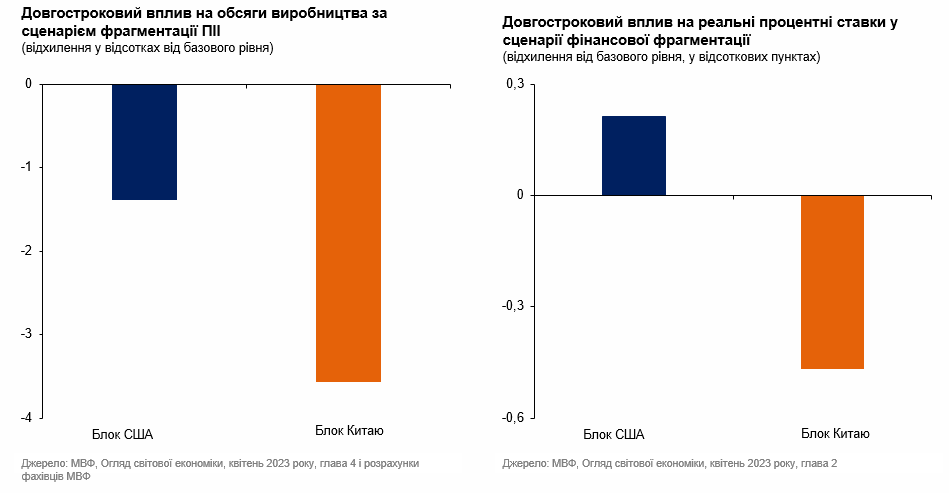

Для країн і компаній вкрай важливо розвивати стійкість. Однак за нестачі достатніх запобіжників ми можемо зіткнутися з серйозною фрагментацією глобальної економіки і, як наслідок, – зниженням продуктивності та рівня доходів для всіх. Наприклад, аналіз на основі моделі МВФ, взятої з WEO за квітень 2023 року (ліва панель на рисунку 7), показує, що фрагментація може знизити рівень виробництва в блоці, зосередженому навколо Китаю, на понад 3% у довгостроковій перспективі. Сценарій передбачає створення постійних бар’єрів для транскордонних інвестиційних потоків, які знижують обсяги виробництва через пригнічення нагромадження капіталу та послаблення зростання продуктивності2. У сценарії фінансової фрагментації ми також можемо побачити зростання реальних процентних ставок у блоці з центром у США через зменшення потоку заощаджень з країн з профіцитною економікою з блоку з центром у Китаї і, навпаки, деяке зниження реальних процентних ставок у блоці з центром у Китаї, оскільки вони інвестують більшу частину своїх заощаджень усередині країни (права частина рисунку 7)3.

Рисунок 7. Фрагментація може вплинути на обсяги виробництва та реальні ставки

|

Примітка. Сценарій передбачає бар’єри, що зумовлюють 50% зниження інвестиційних потоків між китайським та американським блоками, за відсутності бар’єрів у відносинах з двома позаблоковими регіонами. Детальніше про склад блоків – у WEO МВФ, квітень 2023 року, розділ 4. |

Примітка. Сценарій передбачає постійну премію в розмірі 100 базисних пунктів на активи одного блоку, що утримуються економічними агентами іншого блоку. Детальніше про склад блоку – у джерелі |

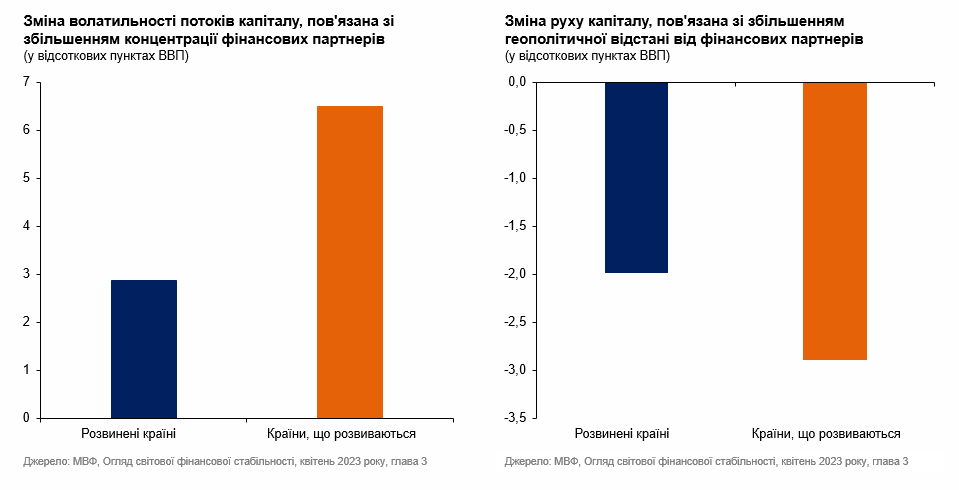

Менш інтегрована глобальна економіка буде не тільки біднішою, але й вразливішою до шоків порівняно з десятиліттями мирної інтеграції. Наприклад, коли країни проводять операції за участю меншої кількості партнерів на фінансових ринках, їхня здатність розподіляти та диверсифікувати ризики послаблюється, що призводить до більш волатильного руху капіталу (графік ліворуч на рисунку 8)4. Цей ефект особливо помітний на ринках, що розвиваються, де рух капіталу також є більш чутливим до геополітичних сил (графік праворуч на рисунку 8), що потенційно ставить під загрозу перспективи їхнього зростання та конвергенції5.

Рисунок 8. Фрагментація може зробити потоки капіталу більш волатильними

|

Примітка: Стовпчики відображають оцінку ефекту від збільшення показника концентрації іноземного портфеля від нуля (повна диверсифікація) до одиниці (повна концентрація). |

Примітка: Стовпчики відображають оцінку зміни у відсотках загального чистого потоку капіталу до ВВП у відповідь на збільшення на одне стандартне відхилення показника геополітичної дистанції з фінансовими партнерами країни. |

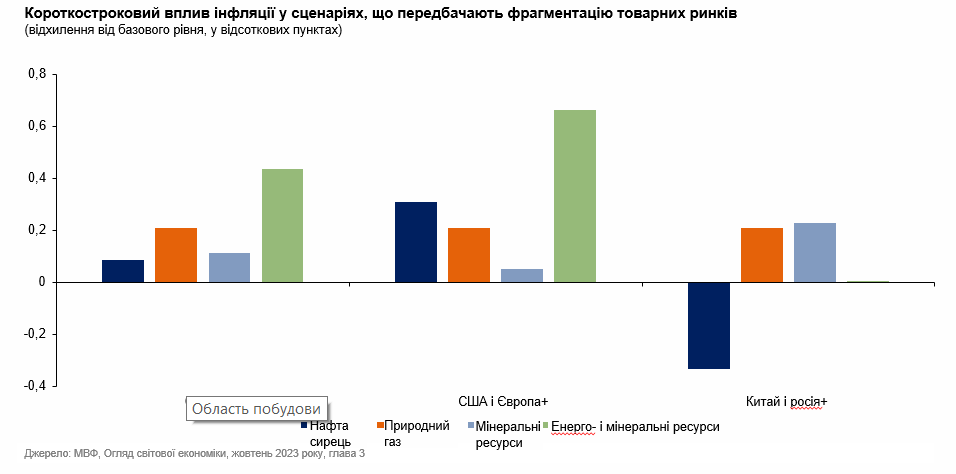

Процес фрагментації також може вивільнити потужні інфляційні сили. Наприклад, на рисунку 9 показаний вплив інфляції, який мав би місце в перший рік моделювання, коли торгівля певними групами товарів була б заборонена між двома геополітичними блоками6. Значний вплив на деякі товари та блоки частково відображає випадки, коли імпортери стали дуже залежними від невеликої кількості постачальників, тому їм важко знайти замінники в більш фрагментованому світі. Ці фактори вразливості ланцюгів постачання успадковані після десятиліть надмірної уваги до ефективності, водночас вони присутні на багатьох інших ринках. Хоча ці фактори вразливості повинні зменшитися під час диверсифікації країнами своїх ланцюгів постачання, процес диверсифікації сам по собі спричинятиме ціновий тиск у міру зниження ефективності.

Загалом політики повинні готуватися до того, щоб орієнтуватися в більш мінливому світі, ключові особливості якого дедалі більше формуються під впливом фрагментації та конфліктів.

Рисунок 9. Більше бар’єрів для торгівлі сировинними товарами збільшують інфляцію

Примітка: Фрагментація моделюється як заборона на торгівлю товарами між двома гіпотетичними блоками. Детальніше про товари та склад блоків – у джерелі

Що це означає для економічної політики, особливо для центральних банків?

Розглянемо спочатку вплив на монетарну політику. Більш фрагментована глобальна економіка, ймовірно, означатиме, що інфляція відхилятиметься від цілі на більші величини, ніж у минулому, і протягом триваліших періодів. Оскільки здебільшого волатильність шоків зумовлена факторами пропозиції, центральним банкам буде важче знаходити компроміси для стабілізації зайнятості, а отже, ми очікуємо, що зайнятість також буде більш волатильною відносно потенціалу.

Тривалі періоди високої інфляції можуть також змінити структуру економіки, а отже, вплинути на трансмісію шоків7. «Внутрішня» персистентність кривої Філліпса може зростати, оскільки індексація заробітної плати та цін набуває більшого поширення, або тому, що інфляційні очікування зміщуються. Оскільки висока інфляція спричиняє значні зміни відносних цін, вона також може впливати на встановлення цін і заробітної плати, оскільки працівники вимагають «надолужити» втрату реальної заробітної плати, а фірми намагаються компенсувати вищу заробітну плату за рахунок подальшого підвищення цін. І хоча крива Філліпса виглядає горизонтальною нижче рівня повної зайнятості, нелінійність може стати помітною в умовах середовища високого тиску та високої інфляції.

Ці особливості можуть призвести до настільки суттєвої асиметрії вгору у відповідь інфляції на великі шоки, що реакція інфляції буде асиметричною, навіть якщо базові шоки є симетричними. Звісно, враховуючи, що фрагментація та конфлікт, як правило, збільшують тиск на витрати, асиметрія в шоках також посилює ризики зростання інфляції.

З точки зору політики, одним із наслідків є те, що центральним банкам доведеться бути обережнішими і не «дивитися крізь пальці» на шоки пропозиції. Такі шоки можуть мати невеликий ефект другого раунду, якщо інфляція є близькою до цілі на момент шоку, тож потрібна буде лише незначна реакція з боку монетарної політики. Але трансмісія може суттєво змінитися, з набагато більшим ефектом другого раунду, якщо інфляція вже досягла високих темпів, а економіка перебуває в такому “нагрітомуˮ стані, що виробникам легше перекласти підвищення витрат на споживачів. За цих обставин агресивніша реакція політики була б виправданою8.

В ширшому сенсі можливість значно вищих ризиків зростання інфляції має важливі наслідки для того, як проводять монетарну політику центральні банки, що здійснюють інфляційне таргетування. Враховуючи те, що таргетери інфляції мають на меті забезпечити зближення прогнозної траєкторії інфляції з таргетованою на середньостроковому горизонті, «правила політики, засновані на прогнозі», які встановлюють процентну ставку на основі прогнозу інфляції в середньостроковій перспективі, мають природну привабливість. Але, оскільки ці правила зосереджені на середньострокових результатах інфляції за основним прогнозом, який представляє «найвірогідніший» шлях розвитку економіки, вони можуть призвести до низьких макроекономічних результатів, якщо фактори невизначеності є великими та асиметричними. З тієї ж причини важливо, щоб показники середньо- та довгострокових інфляційних очікувань залишалися близькими до цілі, але це саме по собі не обов’язково повинно сприйматися як ознака того, що політики дотримуються належного балансу ризиків.

Точніше, політики можуть очікувати, що шоки, які зараз прискорюють інфляцію, швидко зникнуть згідно з їхнім основним прогнозом, а отже, вважати, що для того, щоб інфляція наблизилась до цілі в середньостроковій перспективі, буде потрібне лише незначне коригування облікової ставки. Ми бачили, що багато центральних банків розвинених країн застосовували цей підхід, коли інфляція різко зросла кілька років тому. Але ця стратегія може бути проблематичною, якщо ризики зростання є значними, і може дозволити інфляції повзти вгору та збільшити вразливість економіки до шоків. Відповідно стратегія управління ризиками, яка більше враховує хвостові ризики, видається бажаною і кращою, ніж зосередження уваги на основному прогнозі. Звичайно, виявлення, зважування відповідних ризиків та інформування про них є складними завданнями, в які центральним банкам доведеться багато інвестувати протягом наступних років, як нещодавно підкреслили Бернанке (2024 р.) і Шнабель (2024 р.).

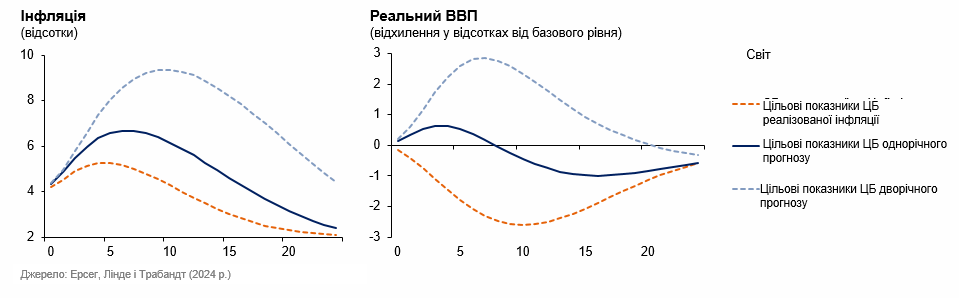

Ураховуючи це, я проілюструю проблеми заснованого на прогнозах правила на простій новокейнсіанської моделі9. У цій моделі шоки, пов’язані з підвищенням витрат або «надбавкою» до них, використовуються як близькі замінники ефектів шоків пропозиції. Модель припускає, що шоки підвищення витрат мають незначний транзитивний вплив на інфляцію, коли інфляція починається поблизу стаціонарного стану. Водночас модель містить деякі згадані вище складові, завдяки яким великі шоки можуть викликати серйозний стійкий тиск на інфляцію. Ці складові включають нелінійну криву Філліпса та ендогенний механізм індексації, який зумовлює більшу індексацію, коли інфляція значно перевищує цільовий показник. Найважливіше – тривалість шоку підвищення витрат полісімейкерам невідома. Вони оцінюють її за фільтром Кальмана.

На рисунку 10 видно, як виникають проблеми, коли центральний банк покладається на середньостроковий прогноз інфляції, але шок виявляється більш стійким10: до того часу, коли полісімейкери усвідомлять помилку, ендогенний механізм індексації встигає значно посилити вторинні ефекти, відповідно контролювати інфляцію стає набагато важче. Натомість помаранчеві лінії на рисунку зосереджені на ситуації, коли центральний банк безпосередньо реагує на фактичну базову інфляцію, а не на середньостроковий прогноз. Це дає змогу запобігти сплеску інфляції, хоча й не без певних втрат випуску.

На практиці центральні банки мають балансувати між втратами від недостатньої реакції на шок, коли він виявляється стійким, і втратами від надмірної реакції на шок, коли він виявляється транзитивним. Незважаючи на складність пошуку такого балансу, важливо дбати про те, щоб інфляція не надто довго залишалася надміру віддаленою від цільового показника, особливо для ринків, що розвиваються, де інфляційні очікування, як правило, гірше заякорені, ніж у розвинутих економіках11. Тому під час встановлення облікових ставок може бути виправданою більша увага до короткострокових прогнозів і фактичної інфляції. Водночас треба визнавати, що в найближчій перспективі це до певної міри може коштувати випуску та зайнятості.

Рисунок 10. Управління ризиками в дії у простій ноеокейнсіанській моделі

Реагування на вищу волатильність руху капіталу

Для ринків, що розвиваються, рух капіталу та обмінні курси також викликають основне занепокоєння. Є вагомі підстави очікувати, що в середовищі, більш схильному до конфліктів, волатильність руху капіталу буде вищою. Інтегрована рамка політики (IPF) МВФ допомагають визначити умови, за яких валютні інтервенції та, можливо, заходи з управління вхідним рухом капіталів можуть бути корисними для полегшення компромісів, з якими стикаються полісімейкери центральні банків у країнах, що розвиваються12. Загалом планка для валютних інтервенцій повинна бути встановлена досить високо, оскільки в умовах, коли валютні ринки достатньо глибокі, а фінансові стреси – помірні, зазвичай бажано проводити гнучке коригування обмінного курсу . Отже, навіть якщо фрагментація призводить до значних змін в умовах торгівлі, не обов’язково є вагомі підстави для використання валютних інтервенцій. Аргументи на користь валютних інтервенцій є сильнішими тоді, коли глибина валютного ринку низька, а економіка стикається із зовнішніми шоками через погіршення настроїв інвесторів і ужорсточення фінансових умов. Але навіть у цьому випадку центральний банк повинен пам’ятати про міжчасові компроміси, пов’язані з використанням валютних інтервенцій для підтримання обмінного курсу, в тому числі про ризик поставити під загрозу майбутню здатність центрального банку надавати підтримку ліквідності у валюті. Міжчасові компроміси стають більш помітними, коли резерви обмежені та існує значний ризик збереження чи посилення шоків – ключовий ризик у випадку військових конфліктів.

Необхідність підтримувальної фінансової, фіскальної та структурної політики

Заходи з монетарної політики, необхідні для стримування інфляції в більш схильному до шоків середовищі, також можуть посилити стрес на фінансовому ринку. В такому середовищі центральні банки можуть боятися вживати виправданих кроків для ужорсточення своєї політики через побоювання підірвати фінансову систему (що часто називають «фінансовим домінуванням»). Отже, підвищення стійкості фінансової системи потребує великої уваги.

Тому потрібно поглиблювати моніторинг фінансових ризиків. Це стосується й тих ризиків, які можуть виникнути в середовищі, де процентні ставки залишатимуться високими протягом тривалого періоду. Особливу увагу слід приділяти взаємозв’язку держава – банк, ризикам з боку небанківських установ і ризикам для платіжної системи, в тому числі з боку кіберзагроз. Забезпечення достатніх пруденційних буферів та, можливо, подальше нарощування капіталу там, де є високі прибутки, може допомогти шляхом посилення стійкості. Центральні банки та інші органи влади мають бути готові пом’якшити ризики кризи готовністю надавати екстрену підтримку ліквідності та ефективними стратегіями врегулювання банків.

Відповідальна фіскальна політика також є критично важливою. За м’яких фіскальних умов монетарна політика несе більшу відповідальність за полегшення тиску з боку попиту, а жорсткіша політика може посилити фінансову вразливість. Ба більше, це може підірвати довіру до монетарної політики і ускладнити завдання центральних банків, посиливши занепокоєння щодо фіскального домінування. Отже, фіскальна політика не повинна суперечити монетарній. З огляду на те, що витрати на оборону і на такі сфери, як підтримка біженців, можуть різко зрости для країн, розташованих у безпосередній близькості від країни, де ведуться воєнні дії, важливо збалансувати ці потреби, скоротивши витрати в інших сферах, водночас пам’ятаючи про необхідність захисту вразливих верств населення.

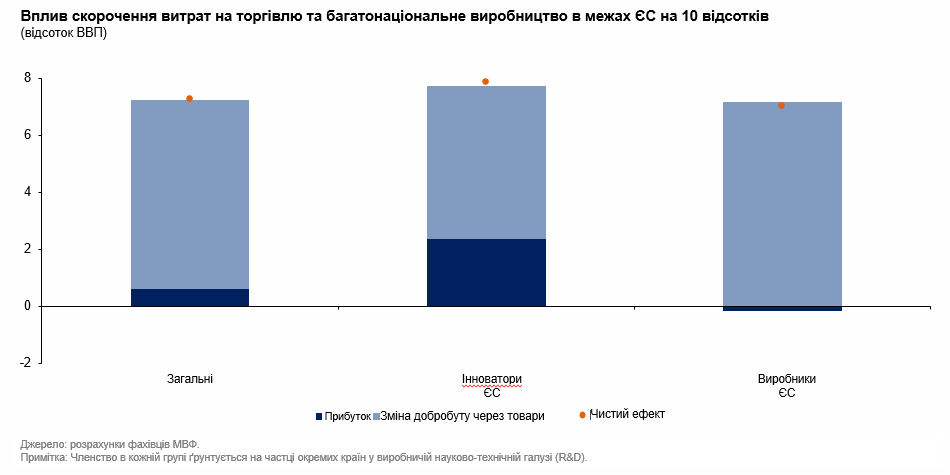

Структурні реформи (рисунок 11) також можуть допомогти врівноважити деякі наслідки фрагментації шляхом посилення потенційного зростання виробництва та підвищення стійкості до шоків. Як ми обговорювали раніше, більші, економічно інтегровані регіони, як правило, будуть менш вразливі до шоків, ніж менші. Для європейських економік, які ще не є частиною Європейського Союзу, це означає, що поглиблення їхніх зв’язків з ЄС буде корисним. А для самого ЄС наближення до справжнього «єдиного ринку» — шляхом зниження бар’єрів для транскордонної мобільності послуг, товарів і робочої сили, додасть йому сили та стійкості. Незважаючи на значний прогрес, мобільність за певними ключовими аспектами, особливо робочої сили, залишається набагато нижчою, ніж у Сполучених Штатах.

Рисунок 11. Структурнi політики також відіграють ключову роль

Підбиття підсумків

Дозвольте мені на завершення повернутися до ситуації в Україні та її надзвичайного успіху підтримання макрофінансової стабільності та економічної активності в країні, незважаючи на війну, що триває. Чи є якісь ранні уроки, які можна взяти з відповіді України на російське вторгнення? Моя попередня оцінка містить чотири аспекти.

По-перше, Україна взяла на озброєння принцип, що макроекономічна стабільність йде пліч-о-пліч з національною безпекою. Щоб уникнути економічного колапсу, Україна прийняла жорсткі, але швидкі та інноваційні рішення після початкового шоку війни. НБУ запровадив надзвичайну монетарну та валютну політику, підвищивши відсоткові ставки, прив’язавши курс гривні до долара та запровадивши валютний контроль і контроль за рухом капіталу. Влада також використовувала в певному обсязі емісійне фінансування оборони, домовилася про призупинення обслуговування офіційних та приватних боргів та раціоналізувала дискреційні державні витрати. Основні функції держави були збережені: пенсії виплачувалися, банківські відділення працювали, а податкові коефіцієнти залишалися високими.

По-друге, за майже 30 місяців війни українська влада своєю політикою продемонструвала неабиякуспритність та адаптивність: припинено емісійне фінансування; пожвавився внутрішній ринок облігацій; триває мобілізація внутрішніх доходів і реструктуризація зовнішнього боргу; “прив’язкуˮ обмінного курсу було замінено керованим плаваючим курсом для запобігання подальшим зовнішнім дисбалансам; валютні обмеження обережно пом’якшуються, щоб забезпечити інвестиційні потоки.

По-третє, перші два уроки підкреслили, як дієва політика допомогла зберегти макростабільність і підтримати економічну діяльність. Але є ще один урок, який полягає у важливості координації монетарної та фіскальної політики, зберігаючи водночас інституційну незалежність. Узгоджена реакція монетарної та фіскальної політики на шок такого масштабу, як війна росії проти України, була і залишається надзвичайно важливою.

По-четверте, українська влада дуже рано зрозуміла, що ведення війни та підтримання макрофінансової стабільності потребуватимуть величезних ресурсів. Вони швидко звернулися за допомогою до зовнішніх донорів. Багаторічна угода про фінансування з МВФ закріплює макроекономічну політику України. Це супроводжується чотирирічним механізмом фінансування України ЄС у розмірі 50 мільярдів євро та великими внесками від США та інших партнерів. Щоб зберегти довіру донорів, українська влада продовжує просувати складні структурні реформи з метою побудови сильних інституцій, які підтримуватимуть післявоєнне майбутнє країни.

Така зосередженість на підтримці макроекономічної стабільності в поєднанні з гнучкістю політики, відповідальністю, постійними реформами та зовнішньою підтримкою допомагає Україні долати воєнні виклики, закладаючи водночас основу для надійного відновлення на шляху до вступу в ЄС.

Adrian, T., Erceg, C., Kolasa, M., Lindé, J., and P. Zabczyk. 2021. “A quantitative microfounded model for the Integrated Policy Framework”. International Monetary Fund Working Paper no. 2021/292.

Baba, C., and J. Lee. 2022. “Second-round effects of oil price shocks – implications for Europe’s inflation outlook.” International Monetary Fund Working Paper no. 2022/173.

Ball, L., Leigh, D., and P. Mishra. 2022. “Understanding U.S. inflation during the COVID-19 era”. Brookings Papers on Economic Activity, fall 2022: 1—54.

Basu, S., Boz, E., Gopinath, G., Roch, F., and F. Unsal. 2023. “Integrated monetary and financial policies for small open economies”. International Monetary Fund Working Paper no. 2023/161.

Basu, S., and G. Gopinath. 2024. “An Integrated Policy Framework (IPF) diagram for international economics”. International Monetary Fund Working Paper no. 2024/038.

Beaudry, P., Carter, T.J., and A. Lahiri. 2023. “The central bank’s dilemma: look through supply shocks or control inflation expectations?” NBER working paper no. 31741.

Bernanke, B.S. 2024. Forecasting for monetary policy making and communication at the Bank of England: a review.

Brandão-Marques, L., Casiraghi, M., Gelos, G., Harrison, O., and G. Kamber. 2023. “Is high debt constraining monetary policy? Evidence from inflation expectations”. International Monetary Fund Working Paper no. 2023/143.

Brandão-Marques, L., Górnicka, L., and G. Kamber. 2023. “Exchange rate fluctuations in advanced and emerging economies: same shocks, different outcomes” in: Gelos, G., and R. Sahay (eds.), Shocks and Capital Flows: Policy Responses in a Volatile World, Washington, D.C.: International Monetary Fund.

Chen, K., Kolasa, M., Lindé, J., Wang, H., Zabczyk, P., and J. Zhou. 2023. “An estimated DSGE model for integrated policy analysis”. International Monetary Fund Working Paper no. 2023/135.

Erceg, C., Lindé, J., and M. Trabandt. 2024. “Monetary policy and inflation scares”. Forthcoming IMF working paper.

Gelos, G., and Y. Ustyugova. 2017. “Inflation responses to commodity price shocks – how and why do countries differ?” Journal of International Money and Finance 72: 28—47.

Gopinath, G., Gourinchas, P.-O., Presbitero, A.F., and P. Topalova. 2024. “Changing global linkages: a new cold war?” International Monetary Fund Working Paper no. 2024/076.

Gudmundsson, T., Jackson, C., and R. Portillo. 2024. “The shifting and steepening of Phillips curves during the pandemic recovery: international evidence and some theory”. International Monetary Fund Working Paper no. 2024/007.

Harding, M., Lindé, J., and M. Trabandt. 2023. “Understanding post-COVID inflation dynamics”. Journal of Monetary Economics 140, supplement: S101-S118.

International Monetary Fund. 2023. World Economic Outlook: A Rocky Recovery. April 2023.

International Monetary Fund. 2023b. Global Financial Stability Report: Safeguarding Financial Stability amid High Inflation and Geopolitical Risks. April 2023.

International Monetary Fund. 2023c. World Economic Outlook: Navigating Global Divergences. October 2023.

International Monetary Fund. 2023d. Integrated Policy Framework – Principles for the Use of Foreign Exchange Intervention. International Monetary Fund Policy Paper no. 2023/061.

Schnabel, I. 2024. “The future of inflation (forecast) targeting”. Keynote speech at the thirteenth conference organized by the International Research Forum on Monetary Policy, “Monetary policy challenges during uncertain times,” at the Federal Reserve Board of Governors in Washington, D.C., on April 17.

1See Gopinath, Gourinchas, Presbitero, and Topalova (2024).

2See chapter 4 in International Monetary Fund (2023).

3See chapter 2 in International Monetary Fund (2023).

4See chapter 3 in International Monetary Fund (2023b).

5Ibid.

6See chapter 3 in International Monetary Fund (2023c).

7For details on some of these structural changes, see Ball, Leigh, and Mishra (2022), Gelos and Ustyugova (2017), Gudmundsson, Jackson, and Portillo (2024), and Harding, Lindé, and Trabandt (2023), among others.

8On this point, see also Beaudry, Carter, and Lahiri (2023).

9For details on this model, see Erceg, Lindé, and Trabandt (2024).

10In the figure legend, the “one- year forecast” means that the central bank responds to the inflation forecast four quarters in the future, while the “two-year forecast” implies responding to the inflation forecast eight quarters in the future.

11See, among others, Baba and Lee (2022), Brandão-Marques, Casiraghi, Gelos, Harrison and Kamber (2023), and Brandão-Marques, Górnicka, and Kamber (2023).

12See Adrian, Erceg, Kolasa, Lindé, and Zabczyk (2021), Basu, Boz, Gopinath, Roch, and Unsal (2023), Basu, and Gopinath (2024), Chen, Kolasa, Lindé, Wang, Zabczyk, and Zhou (2023), and International Monetary Fund (2023d).